Qué son gastos en el hogar: gestión del presupuesto familiar esencial

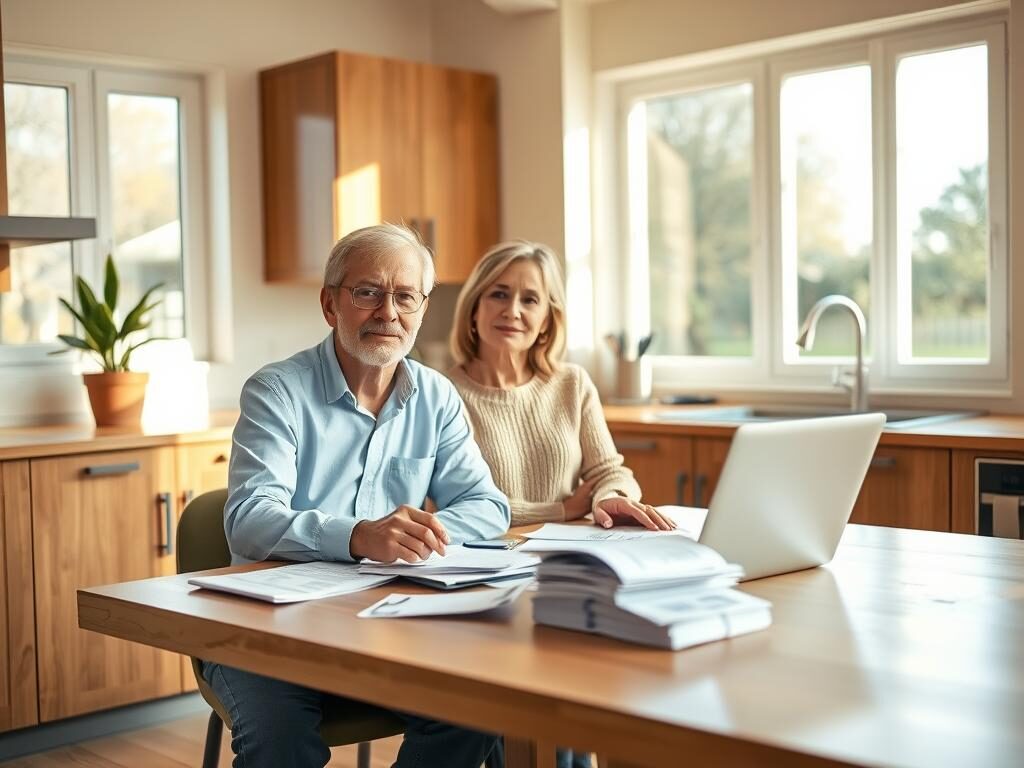

Los gastos en el hogar constituyen una parte fundamental de la economía familiar, ya que representan las erogaciones necesarias para mantener el bienestar y la calidad de vida de sus integrantes. Desde los suministros básicos como la electricidad, el agua y el gas, hasta los gastos en alimentación, educación y entretenimiento, cada desembolso impacta directamente en el presupuesto mensual y en la capacidad de ahorro de una familia. Comprender qué son estos gastos y cómo se estructuran es esencial para lograr una administración financiera eficiente.

En un mundo en constante cambio, donde los precios y las necesidades evolucionan, la gestión adecuada de los gastos domésticos se vuelve cada vez más relevante. No solo se trata de cubrir costes, sino también de identificar cuáles son imprescindibles, cuáles pueden ajustarse y cómo planificar de manera estratégica para evitar desequilibrios económicos. Este artículo profundizará en la definición de los gastos hogareños, sus categorías principales y la importancia de llevar un control consciente para mejorar la estabilidad financiera del hogar.

Si alguna vez te has preguntado cómo organizar mejor tus finanzas familiares o cómo evitar sorpresas desagradables en la factura del mes, estas líneas te brindarán un panorama claro y detallado. A través de un análisis estructurado, descubrirás herramientas y consejos para interpretar y manejar los gastos en el hogar, transformando este conocimiento en una ventaja para tu vida cotidiana y la de quienes comparten el espacio contigo.

- ¿Qué son los gastos en el hogar y por qué son importantes?

- Identifica los gastos en el hogar y su impacto económico

- Aprende a calcular y controlar los costes domésticos mensuales

- Reduce consumo y facturas de energía con acciones prácticas

- Minimiza los gastos en el hogar ajustando compras y suscripciones

- Establece un presupuesto familiar y fondo de emergencia realista

- Conclusión

¿Qué son los gastos en el hogar y por qué son importantes?

Los gastos en el hogar representan todas las salidas de dinero necesarias para cubrir las necesidades básicas y mejoras en un domicilio. Estos gastos incluyen desde el pago de servicios como electricidad, agua y gas, hasta la compra de alimentos, productos de limpieza y mantenimientos. Entender qué son estos costos es fundamental para tener un control financiero adecuado, ya que influyen directamente en el presupuesto familiar y la calidad de vida de quienes habitan la vivienda. Administrar estos gastos correctamente permite optimizar los recursos y evitar problemas económicos a corto y largo plazo.

Uno de los beneficios clave de conocer y gestionar los gastos domésticos es la capacidad de planificar con anticipación. Al identificar cuáles son los pagos recurrentes y cuáles variables, se puede establecer un presupuesto realista y eficiente. Esto no solo ayuda a evitar deudas innecesarias, sino que también permite acumular ahorros para emergencias o metas específicas, como mejoras en el hogar o educación. Además, llevar un registro detallado contribuye a visualizar hábitos de consumo y a implementar estrategias para reducir gastos superfluos sin afectar el bienestar familiar.

Desde un punto de vista técnico, los gastos en el hogar se pueden clasificar en variadas categorías que facilitan su análisis y control. Por ejemplo, se dividen comúnmente en gastos fijos (alquiler, seguros, servicios públicos) y gastos variables (alimentación, transporte, entretenimiento). Esta clasificación permite a las personas identificar qué pagos tienen periodicidad asegurada y cuáles dependen del estilo de vida o circunstancias específicas. Aplicar herramientas tecnológicas, como aplicaciones de finanzas personales, también resulta útil para registrar y supervisar estos costos, ofreciendo alertas y reportes que promocionan mejores decisiones financieras.

En la práctica, muchas familias enfrentan desafíos cotidianos al equilibrar los gastos domésticos con ingresos limitados o fluctuantes. Los aumentos en tarifas de servicios o imprevistos pueden generar tensiones y complicaciones económicas. Por ello, es recomendable priorizar el pago de deudas, servicios esenciales y alimentación, distinguiendo entre necesidades y deseos. Una estrategia común es seguir estos pasos:

Moneda de la India: Denominación y Tipo de Cambio

Moneda de la India: Denominación y Tipo de Cambio- Registrar todos los ingresos y gastos detalladamente.

- Identificar gastos que se pueden reducir o eliminar.

- Planificar un fondo para emergencias que cubra al menos tres meses de gastos básicos.

Este enfoque contribuye a mantener la estabilidad financiera y a fomentar una cultura de responsabilidad dentro del hogar.

Identifica los gastos en el hogar y su impacto económico

Identificar los gastos en el hogar y su impacto económico es el primer paso para tomar decisiones financieras informadas. Cuando se registran los egresos domésticos —vivienda, alimentación, transporte, servicios, seguros y ocio— se transforma una percepción difusa en datos accionables. Entender estos costes del hogar permite medir la presión sobre el flujo de caja mensual, estimar la capacidad de ahorro y anticipar riesgos como la falta de liquidez ante imprevistos.

Una clasificación práctica facilita el análisis: destina porcentajes orientativos a cada categoría (vivienda 25–35%, alimentación 10–15%, transporte 10–15%, servicios y suministros 5–10%, salud/seguros 5–10%, ocio y otros 5–10%, ahorro 10–20%). Estos rangos sirven para comparar la propia estructura de gastos con referencias y detectar desviaciones. Por ejemplo, si los servicios y suministros aparecen en 15% del ingreso mensual, su impacto económico es significativo y conviene investigar consumos anómalos o tarifas ineficientes.

Para identificar y cuantificar gastos del hogar aplique un método sistemático: 1) registre todas las transacciones durante 30–90 días; 2) categorice por tipo de gasto; 3) calcule proporciones sobre ingreso neto; 4) establezca objetivos de reducción. El seguimiento se puede realizar con hojas de cálculo o aplicaciones de presupuesto que automaticen la clasificación. Un pequeño ejemplo práctico: en un hogar con ingresos netos de 1.800 €/mes, reducir un 10% en la factura energética (ej.: 80 € → 72 €) libera 8 € mensuales que pueden destinarse a ahorro o amortización de deuda.

Para mitigar el impacto económico proponga medidas concretas y medibles: negociar contratos de suministro, optimizar electrodomésticos, planificar compras y menús, revisar pólizas de seguros y consolidar deudas con tasas inferiores. Priorice acciones por retorno: las que reduzcan gastos fijos suelen ofrecer mayor efecto en la capacidad financiera. Mantenga una revisión periódica y ajuste el presupuesto por cambios en ingresos o estructura familiar; así, la identificación de gastos deja de ser un inventario estático y se transforma en una palanca de mejora continua.

Aprende a calcular y controlar los costes domésticos mensuales

Calcular y controlar los costes domésticos mensuales es clave para mantener la salud financiera del hogar. Primero identifique ingresos netos y categorize los desembolsos: gastos fijos y variables, amortizaciones y ahorro. Un enfoque sistemático mejora la claridad y facilita decisiones: conocer cuánto se destina a vivienda, suministros, alimentación y transporte permite priorizar recortes y optimizar contratos sin perder confort.

Siga este proceso práctico para crear un presupuesto doméstico fiable. Aplique los pasos en orden y revise mensualmente:

- Registre todos los ingresos netos del mes (salarios, rentas, otros).

- Liste y sume gastos fijos (alquiler/hipoteca, seguros, servicios).

- Controle gastos variables (alimentación, ocio, movilidad) durante 30 días.

- Calcule la diferencia: ingresos − (fijos + variables) = capacidad de ahorro.

- Asigne objetivos: fondo de emergencia, amortización de deuda y ahorro programado.

Este flujo convierte datos en decisiones accionables y facilita el seguimiento semanal.

Ejemplo práctico: con ingresos de 2.000 € al mes y gastos fijos de 900 €, si los gastos variables son 500 €, la capacidad de ahorro inicial es 600 €. Reduzca los gastos variables un 10 % (50 €) para aumentar el ahorro mensual a 650 €; renegociar seguros o tarifas de electricidad puede generar ahorros similares. Use métricas sencillas como porcentaje del ingreso dedicado a vivienda (<20–35 %) y ratio ahorro/ingreso (>10 %) para evaluar progreso.

Para controlar y automatizar el seguimiento, combine una hoja de cálculo mensual con notificaciones bancarias o una app de finanzas personales; establezca revisiones semanales rápidas y una auditoría extensa cada trimestre. Priorice acciones con alto impacto y bajo esfuerzo: renegociar suscripciones, comparar tarifas y programar transferencias automáticas al ahorro. Con estos pasos aplicados con disciplina, gestionará los costes del hogar de forma clara, medible y sostenible.

Reduce consumo y facturas de energía con acciones prácticas

Reducir el consumo y las facturas de energía es alcanzable combinando mejoras técnicas y cambios de comportamiento. Una estrategia de eficiencia energética priorizada reduce demanda eléctrica y térmica sin sacrificar confort: optimizar aislamiento, actualizar iluminación y controlar cargas permite obtener ahorros medibles y sostenibles. La intención práctica es clara: bajar consumo, disminuir el coste mensual y mejorar la huella energética del edificio o vivienda.

Acciones específicas y datos orientativos facilitan la toma de decisiones. Sustituir iluminación incandescente por LED puede reducir el consumo de iluminación hasta un 75–80%; un termostato programable o inteligente suele rebajar la factura de climatización entre un 10–15% si se optimiza el calendario de temperatura. Mejorar sellado y aislamiento en ventanas y puertas reduce pérdidas térmicas y puede disminuir la demanda de calefacción en un 10–20% según la climatología. Actualizar a electrodomésticos eficientes (etiqueta energética alta o certificación) ofrece reducciones relevantes en consumo de usos continuos como frigorífico y lavadora.

Prioriza acciones con mayor impacto y retorno:

- Realiza una auditoría energética para identificar consumos punta y equipos ineficientes.

- Mejora aislamiento y sellado para reducir carga de calefacción y refrigeración.

- Cambia a iluminación LED y reemplaza electrodomésticos antiguos por modelos eficientes.

- Implementa control y monitorización (termostatos inteligentes, medidor de consumo) para ajustar hábitos y detectar fugas.

Estas medidas ordenadas por impacto facilitan planificación y evaluación económica.

Para implementar, calcula coste inicial y plazo de recuperación (habitualmente 2–5 años en mejoras domiciliarias), solicita subvenciones o incentivos locales y controla el resultado con datos de consumo mensual. Aplicando medición continua y objetivos concretos (por ejemplo, reducir consumo eléctrico un 15% en 12 meses) conviertes la intención en ahorro real. Pequeñas inversiones técnicas y cambios operativos combinados generan reducción sostenida de consumo y facturas.

Minimiza los gastos en el hogar ajustando compras y suscripciones

Reducir el gasto doméstico pasa por optimizar tanto las compras habituales como los pagos recurrentes. Una revisión sistemática de lo que consumes y pagas permite identificar desperdicios y priorizar lo esencial: alimentos, servicios básicos y productos de higiene. Aplicar criterios de valor real frente a conveniencia te ayuda a reducir el presupuesto mensual sin sacrificar calidad; audita tus suscripciones y clasifica compras por necesidad, frecuencia y coste por uso para tomar decisiones informadas.

En compras puntuales, compara marcas, tamaños y ofertas para obtener el mejor precio por unidad; en compras recurrentes, apuesta por contratos flexibles y planes familiares cuando el ahorro por usuario sea claro. Considera alternativas como marcas blancas, compras al por mayor y automatización de alertas de precio. Estos ajustes son tácticos y acumulativos: pequeñas reducciones (por ejemplo, sustituir dos suscripciones de €10/mes) pueden significar ahorros de hasta €240 anuales, mejorando la liquidez familiar.

Cómo ajustar suscripciones y compras

Empieza por mapear todos los cargos mensuales y la frecuencia de uso. Prioriza cancelar o compartir servicios con bajo uso y renegocia tarifas en servicios esenciales.

- Auditoría: lista suscripciones y sus costos; marca las de uso nulo o esporádico.

- Negociación y consolidación: contacta proveedores para ofertas, agrupa servicios o cambia a planes anuales si conviene.

- Optimización de compras: compra por unidad rentable, usa listas de compra y evita compras impulsivas.

Implementa cambios en ciclos trimestrales para medir impacto y ajustar sin fricciones. Automatiza recordatorios para revisar renovaciones y usa herramientas financieras para controlar el gasto, lo que refuerza el ahorro sostenible.

Recomendación práctica: fija un objetivo de reducción (p. ej., 10% del gasto mensual) y actúa sobre las categorías de mayor impacto: alimentación, streaming y telefonía. Monitoriza resultados y reinvierte el ahorro en un fondo de emergencia o pago de deudas para maximizar el beneficio financiero. Mantén la disciplina y revisa cada seis meses para mantener la eficiencia en el hogar.

Establece un presupuesto familiar y fondo de emergencia realista

Un presupuesto familiar eficaz comienza por evaluar ingresos y gastos con datos concretos: recibos, extractos y suscripciones. Definir un presupuesto doméstico claro permite priorizar gastos esenciales (vivienda, alimentación, servicios) y distinguirlos de ajustes discrecionales. Este enfoque analítico reduce incertidumbre financiera y orienta el ahorro. Use términos equivalentes como plan financiero familiar o gestión presupuestaria para integrar variaciones semánticas que favorezcan la búsqueda y la comprensión.

Para construir el plan financiero, registre gastos al menos durante un mes y clasifíquelos por categorías. Como regla inicial, adapte el 50/30/20: 50% para necesidades, 30% para deseos y 20% para ahorro y reducción de deuda, pero modifique esos porcentajes según su realidad. Priorice pagos recurrentes de alto interés y destine transferencias automáticas al ahorro. Este método convierte un presupuesto doméstico en un sistema operativo que facilita decisiones mensuales y evita desviaciones que erosionan el colchón de liquidez.

El fondo de emergencia o colchón de emergencia debe calcularse sobre gastos esenciales: proponga entre 3 y 6 meses como objetivo estándar, y hasta 9–12 meses si tiene ingresos variables o cargas familiares elevadas. Ejemplo práctico: si sus gastos imprescindibles son €2.500/mes, apunte a un colchón de €7.500–€15.000. Mantenga ese capital en cuentas líquidas y de bajo riesgo (cuentas de ahorro de alta rentabilidad o depósitos a corto plazo) para garantizar acceso inmediato y preservar la función de contingencia.

Recomendaciones operativas: automatice aportes regulares, revise el presupuesto trimestralmente y ajuste el fondo según cambios laborales o de gastos. Si debe elegir entre amortizar deuda cara y aumentar el fondo, priorice la deuda de interés elevado hasta estabilizar un mínimo de 1–2 meses de gastos. Utilice herramientas digitales para seguimiento y establezca metas intermedias mensurables; así transformará el presupuesto familiar y el fondo de emergencia en instrumentos sostenibles y realistas para proteger su estabilidad financiera.

Conclusión

Los gastos en el hogar comprenden todas las erogaciones necesarias para mantener y operar una vivienda día a día. Esto incluye desde el pago de servicios básicos como agua, luz y gas, hasta gastos en alimentos, mantenimiento y productos de limpieza. También abarca desembolsos para el cuidado y la educación de los integrantes de la familia, así como aquellos destinados al ocio y la mejora de la calidad de vida. Entender estos gastos es fundamental para lograr una correcta planificación financiera que asegure la estabilidad económica del núcleo familiar.

Además, los gastos en el hogar se pueden clasificar en fijos y variables. Los gastos fijos son aquellos que deben pagarse de manera regular y son generalmente constantes, como la renta o el pago de la hipoteca. Por otro lado, los gastos variables pueden fluctuar según el consumo o la necesidad, tales como compras de alimentos, mantenimiento o actividades de entretenimiento. Esta distinción ayuda a establecer presupuestos realistas y tomar decisiones informadas para controlar mejor las finanzas personales.

Gestionar eficientemente los gastos en el hogar fortalece la seguridad financiera y permite enfrentar imprevistos sin afectar la economía familiar. Por tanto, es indispensable llevar un control detallado y analizar continuamente dónde se puede optimizar el gasto. Te invitamos a empezar hoy mismo a evaluar tus gastos domésticos, creando un plan que favorezca un manejo responsable y sostenible de tus recursos. Tomar esta iniciativa transformará tu vida financiera y la de tu familia a largo plazo.

Deja una respuesta

Te puede interesar: