Moneda recomendada para llevar a India: rupia y consejos prácticos

Viajar a India es una experiencia fascinante que atrae a millones de personas cada año, ansiosas por descubrir su rica cultura, paisajes impresionantes y tradiciones milenarias. Sin embargo, uno de los aspectos esenciales al planificar este viaje es decidir qué moneda conviene llevar para maximizar el ahorro y evitar complicaciones durante la estancia en el país. La elección correcta puede facilitar las transacciones diarias y proteger al viajero de cambios desfavorables o cargos innecesarios.

India posee un sistema monetario propio y particular, donde la rupia india es la moneda de uso corriente. Aunque muchas zonas turísticas aceptan algunas monedas extranjeras, la mayoría de las compras, transportes y servicios se manejan exclusivamente con rupias. Por lo tanto, entender cuál es la mejor forma de abordar el cambio monetario, ya sea anticipadamente o una vez llegada al destino, es fundamental para asegurar una experiencia económica y cómoda.

Este artículo explora las opciones disponibles para los viajeros que buscan saber qué moneda es conveniente llevar a India. Se analizarán las ventajas y desventajas de transportar dinero en efectivo, tarjetas o cheques de viaje, además de consejos prácticos para evitar pérdidas o fraudes. Al finalizar la lectura, el viajero estará mejor preparado para tomar una decisión informada y disfrutar plenamente de su aventura en tierras indias.

- ¿Qué Moneda Conviene Llevar a India? Guía Práctica para Viajeros

- Que moneda conviene llevar a india: efectivo vs tarjetas

- Preferir rupias locales para gastos diarios y transporte

- Cambiar en bancos o casas de cambio: seguridad y comisiones

- Consejos prácticos sobre que moneda conviene llevar a india

- Planificar efectivo, tarjetas y límites para viaje seguro

- Conclusión

¿Qué Moneda Conviene Llevar a India? Guía Práctica para Viajeros

Al planear un viaje a India, uno de los aspectos más relevantes es decidir qué moneda llevar para facilitar las transacciones diarias. India tiene una economía moderna pero con particularidades en cuanto al uso de efectivo y métodos de pago. La moneda oficial es la rupia india (INR), por lo que lo ideal es contar con esta divisa para cubrir gastos inmediatos. Sin embargo, considerando que la rupia no es comúnmente aceptada fuera del país y puede ser difícil de conseguir en el extranjero, los viajeros deben pensar estratégicamente sobre cómo llevar su dinero de forma segura y eficiente.

Una de las opciones más beneficiosas es llevar dólares estadounidenses o euros como divisas de respaldo, ya que estos son ampliamente reconocidos y fácilmente convertibles en la mayoría de las casas de cambio y bancos en India. Las monedas fuertes ofrecen la ventaja de facilitar cambios con tasas favorables y permiten afrontar imprevistos económicos durante la estadía. Además, llevar una balance entre efectivo y tarjetas internacionales es recomendable para evitar limitaciones en establecimientos que no aceptan pagos electrónicos o que no dispongan de cajeros automáticos cercanos.

Desde un punto de vista técnico, las tarjetas de débito y crédito internacionales son una herramienta fundamental para minimizar riesgos de llevar grandes cantidades de efectivo. Sin embargo, es vital que el viajero informe a su banco sobre el viaje para evitar bloqueos de seguridad y que confirme los costos asociados a comisiones por cambio de moneda y retiros en el extranjero. También conviene recordar que muchos comercios y pequeños locales prefieren pagos en efectivo y pueden recelar del uso continuo de tarjetas, por lo que el acceso a dinero físico en rupias sigue siendo indispensable.

Finalmente, las proyecciones indican que India avanza hacia una economía cada vez más digitalizada, aumentando la facilidad de pagos a través de aplicaciones móviles y tarjetas contactless. Mientras tanto, la mejor estrategia para los viajeros es llevar una combinación equilibrada de rupias para gastos cotidianos, dólares o euros para cambios estratégicos, y tarjetas internacionales para emergencias o compras mayores. Un enfoque flexible y preparado asegura que el visitante pueda disfrutar su experiencia sin inconvenientes relacionados con el manejo de divisas, adaptándose a las realidades económicas y tecnológicas del país.

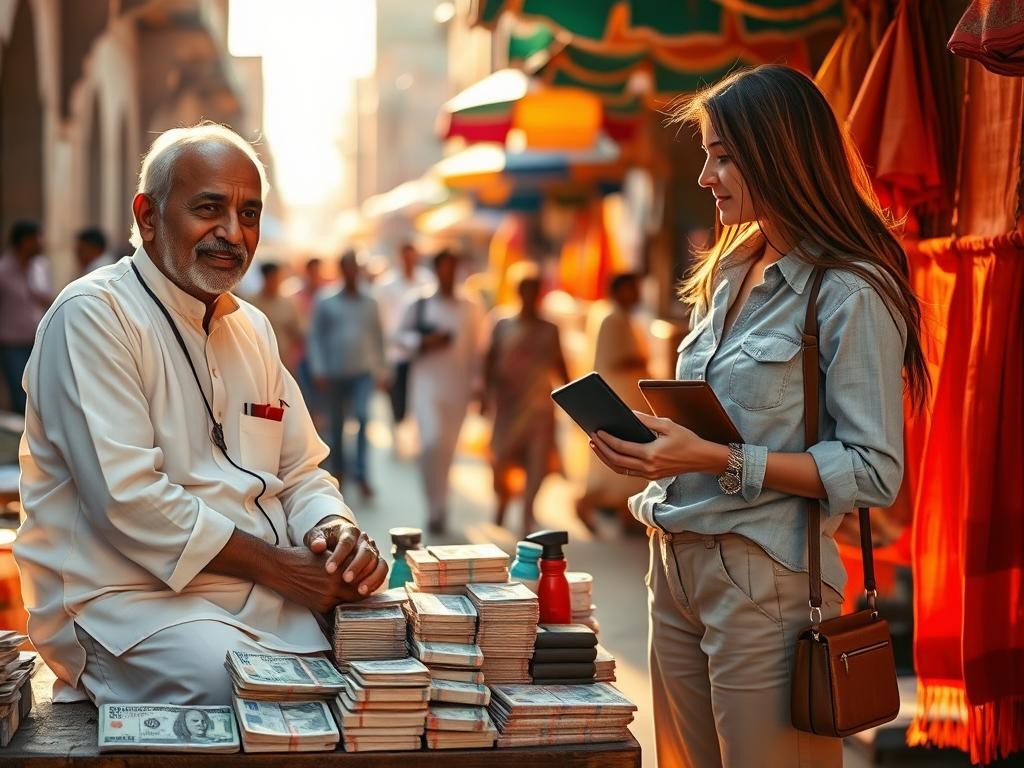

Que moneda conviene llevar a india: efectivo vs tarjetas

Organizar dinero en casa: presupuesto, ahorro y control de gastos

Organizar dinero en casa: presupuesto, ahorro y control de gastosLa moneda oficial es la rupia india (INR), por lo que lo más práctico es disponer de billetes locales para pagos cotidianos. La decisión entre llevar efectivo o depender de tarjetas no es binaria: para viajar a India conviene una combinación que optimice coste, seguridad y accesibilidad. El pago electrónico está ampliamente extendido en ciudades y zonas turísticas, pero el efectivo sigue siendo imprescindible en mercados, transporte público, rickshaws y poblaciones rurales.

El efectivo ofrece ventajas claras: aceptación universal en comercios pequeños, facilidad para regatear y evitar problemas con comercios que no admiten tarjetas. Lleva siempre billetes de baja y mediana denominación para dar cambio (p. ej. notas de 100–500 INR). Como referencia práctica, disponer de 3.000–5.000 INR a la llegada cubre transporte desde el aeropuerto, taxi y primeras compras; guarda el resto en el hotel. Por seguridad, no portees grandes sumas y usa la caja fuerte cuando sea posible.

Las tarjetas (Visa/Mastercard generalmente) son ideales para hoteles, restaurantes turísticos, compras online y reservas. Ventajas: mejor tipo de cambio interbancario y trazabilidad. Limitaciones: comisiones por conversión y retiros en cajeros (suele aplicarse un margen del 1–3% sobre el tipo de cambio y tasas fijas por retiro), aceptación variable en comercios pequeños y riesgo de bloqueo por uso internacional. Consejo técnico: notifica a tu banco, lleva una tarjeta de crédito y una de débito de diferente emisor, evita la conversión dinámica en terminales (pide cobrar en INR) y verifica límites diarios de cajero.

Plan práctico y aplicable: cambia algo de moneda local antes o a la llegada para gastos inmediatos, usa cajeros en ciudades para retirar montos medianos (evitar múltiples retiros por las comisiones) y paga con tarjeta cuando el comercio lo permita. Si vas a zonas remotas, aumenta la proporción de efectivo. Con esta estrategia híbrida reducirás costes, mejorarás seguridad y asegurarás disponibilidad de dinero en cualquier escenario.

Preferir rupias locales para gastos diarios y transporte

Al viajar a un país donde la moneda es la rupia, optar por usar rupias locales para los gastos cotidianos y el transporte reduce fricciones y costos ocultos. La preferencia por la moneda nacional mejora la aceptación en mercados, puestos callejeros y servicios de movilidad urbana; muchas apps y conductores esperan efectivo en rupias, no tarjetas ni divisas extranjeras. Además, pagar en la moneda local facilita comparar precios reales y calcular presupuestos sin depender de tasas de cambio dinámicas.

Desde un punto de vista práctico y financiero, pagar en rupias ayuda a ahorrar en comisiones y evitar cargos por conversión en terminales y bancos. Por ejemplo, si una transacción de 1.000 rupias sufre una comisión de conversión del 3%, el costo adicional equivale a 30 rupias que se acumulan durante el viaje. Las tarifas de transporte local —autobús, metro, tuk-tuk o taxi— suelen ser pequeñas denominaciones que funcionan mejor con billetes y monedas locales, y muchos proveedores aplican recargos si se solicita pagar en divisas extranjeras.

Recomendaciones prácticas para maximizar eficiencia y seguridad: antes de salir del aeropuerto o al llegar a la ciudad, cambia una cantidad inicial en casa de cambio con buena reputación o usa cajeros automáticos para sacar efectivo en rupias; verifica límites y comisiones de tu banco. Lleva billetes de baja y media denominación para hacer pagos exactos y recibir cambio; conserva comprobantes de cambio y evita exponer grandes sumas en público. Opcionalmente, combina efectivo con una tarjeta local o una tarjeta sin comisiones para pagos mayores.

Consejos rápidos para aplicar hoy:

- Cambia una suma inicial suficiente para 2–3 días y retira más en cajeros según necesidad.

- Evita casas de cambio en aeropuertos si buscas mejor tasa; compara opciones en la ciudad.

- Usa billetes pequeños para transporte y servicios informales, y guarda recibos.

Adoptar la estrategia de pagar en rupias locales optimiza movilidad, reduce gastos por conversión y facilita la interacción cotidiana con proveedores de transporte y comercios.

Cambiar en bancos o casas de cambio: seguridad y comisiones

Al decidir entre cambiar divisas en bancos o en casas de cambio, el usuario busca dos cosas: seguridad jurídica y el menor coste posible. Los bancos suelen ofrecer mayor trazabilidad, registros contables y mecanismos de resolución de fraude, mientras que las casas de cambio físicas o especializadas pueden dar tipos más competitivos en efectivo. Evaluar la seguridad y las comisiones desde el inicio permite elegir la opción que maximiza el valor neto recibido por la operación.

En términos de protección, los bancos aplican controles de cumplimiento normativo (KYC/AML), emiten comprobantes electrónicos y, en muchos casos, aseguran transferencias internacionales; esto reduce el riesgo operacional y legal. Las casas de cambio legítimas también están reguladas, pero la seguridad depende de la antigüedad, la licencia visible y las políticas internas de custodia. Recomendación práctica: solicita identificación de la entidad, recibo detallado y confirma si existe seguro o política de reembolso ante errores.

Respecto a costes, hay que distinguir entre comisión explícita y spread (margen sobre el tipo de cambio). Un banco puede cobrar una comisión fija más un spread de 0,5–2% sobre el cambio interbancario; una casa de cambio puede ofrecer cero comisiones pero un spread mayor, variable entre 1% y 5% según moneda y volumen. Ejemplo rápido: al cambiar 1.000 USD, un spread de 2% reduce el importe en moneda local equivalente más que una comisión fija baja. Pide siempre el tipo aplicado y calcula el coste total (comisión + diferencia frente al tipo medio) para comparar ofertas.

Para decidir, sigue estos pasos prácticos antes de operar:

- Verifica licencia y opiniones de clientes.

- Pide el tipo de cambio aplicado y el desglose de comisiones.

- Calcula el coste efectivo y considera seguridad vs precio.

Cerrar la selección priorizando transparencia y trazabilidad te permitirá optimizar tanto la seguridad como las comisiones al cambiar moneda.

Consejos prácticos sobre que moneda conviene llevar a india

La respuesta directa: la rupia india (INR) es la moneda que conviene llevar principalmente a India para pagos cotidianos, mientras que las divisas fuertes y las tarjetas sirven como respaldo. La mayoría de mercados, taxis, comercios locales y pequeños restaurantes solo aceptan efectivo en rupias; por ello, disponer de dinero local mejora la fluidez del viaje y evita problemas en zonas no bancarizadas.

Para empezar, cambia algo de dinero antes de llegar y retira efectivo en cajeros automáticos al aterrizar. Recomiendo llevar entre 5.000 y 10.000 INR en efectivo para los primeros 2–3 días (transporte, propinas, comidas básicas). Mantén billetes de baja y media denominación para taxis y compras pequeñas. Lleva además una pequeña cantidad en dólares, euros o libras como reserva para emergencias o para cambiar en bancos autorizados; evita cambiar dinero en la calle.

Usa tarjetas internacionales (crédito y débito) para hoteles, compras grandes y reservas online. Antes de viajar, activa el uso internacional con tu banco y confirma comisiones por retiros y por conversión. Cuando retires en cajeros locales, elige siempre la opción de retiro en rupias para evitar la conversión dinámica (DCC). Si viajas a zonas rurales o mercados tradicionales, planifica efectivo extra: muchos establecimientos no aceptan tarjetas ni pagos móviles.

Consejos prácticos y ejemplos: para una estancia de dos semanas en ciudades principales, calcula un presupuesto diario en INR (por ejemplo, transporte + comidas + entradas) y combina retiradas periódicas de cajero para reducir riesgo. Guarda el efectivo en dos sitios distintos (billetera y bolso/consigna) y usa la caja fuerte del hotel para el excedente. Cambia grandes sumas en bancos o casas de cambio oficiales y conserva los recibos para posibles reembolsos. Aplicando estas pautas tendrás liquidez local con seguridad y minimizarás costes por comisiones y conversiones.

Planificar efectivo, tarjetas y límites para viaje seguro

Planificar el manejo de efectivo, tarjetas y límites es esencial para un viaje seguro y sin contratiempos. Una estrategia financiera previa reduce el riesgo de fraude, pérdidas y gastos imprevistos; además mejora la experiencia al permitir respuestas rápidas ante incidencias como bloqueo de tarjeta o falta de cajeros. Considera la combinación de dinero en metálico, tarjetas de crédito/débito y soluciones prepagas para adaptar el acceso a fondos según el destino y la infraestructura local.

Para aplicar una política práctica y segura, prioriza la diversificación de métodos de pago y el control de límites. Distribuye el efectivo y las tarjetas en al menos dos lugares distintos (bolsillo interior, cartera oculta, bolsa del hotel) y define límites diarios o semanales en tu app bancaria. Si utilizas tarjetas contactless o monederos digitales, activa notificaciones en tiempo real y configura alertas por operaciones inusuales; esto facilita detectar fraudes con rapidez. También es recomendable llevar una cantidad de reserva en moneda local para emergencias y comprobar comisiones por retirada en cajeros internacionales.

Pasos prácticos para organizar fondos antes de partir:

- Prepara 2 tarjetas activas (al menos una sin bloqueo internacional) y una alternativa prepaga o en efectivo.

- Divide el efectivo: reserva un 20–30% en un lugar separado del resto para emergencias.

- Configura límites de gasto temporales y notificaciones en la banca móvil.

- Haz copias digitales de documentos y registra números de bloqueo de tarjetas.

Cualquiera de estos pasos reduce la exposición y facilita la recuperación frente a pérdida o robo.

En lo operativo, elige tarjetas con protección por fraude y sin comisiones elevadas por cambio de divisa; en destinos con alta incidencia de clonación, prioriza chip y PIN sobre bandas. Como ejemplo práctico: si tu presupuesto diario estimado es de 60–80 EUR, fija el límite diario de la tarjeta cercano a esa cifra y reserva otra tarjeta para pagos mayores o emergencias. Antes de viajar, notifica al banco y prueba pagos pequeños para confirmar que todo funciona, así evitas bloqueos inesperados durante el trayecto.

Conclusión

Cuando planeas un viaje a India, llevar la moneda correcta es fundamental para evitar inconvenientes y aprovechar al máximo tu experiencia. La rupia india (INR) es la moneda oficial, pero no siempre es fácil conseguirla antes de llegar. Por ello, muchos viajeros optan por llevar dólares estadounidenses (USD), ya que son ampliamente aceptados para el cambio en casas de cambio y bancos locales, ofreciendo tasas competitivas.

Además, las tarjetas de crédito y débito internacionales funcionan en la mayoría de las ciudades grandes, aunque en zonas rurales o mercados tradicionales es mejor tener efectivo en rupias. Te recomendamos cambiar una pequeña cantidad de dinero al llegar para cubrir gastos inmediatos como transporte o comida, y luego aprovechar casas de cambio autorizadas para obtener mejores tasas. Llevar moneda extranjera como euros o libras esterlinas también es aceptable, pero generalmente conlleva un costo de cambio mayor.

Por lo tanto, la estrategia más eficiente combina llevar dólares estadounidenses, usar tarjetas en lugares seguros y tener efectivo en rupias para transacciones cotidianas. Así podrás disfrutar de tu viaje sin preocupaciones y con total libertad financiera. Prepárate bien, elige sabiamente y comienza tu aventura en India con confianza.

Deja una respuesta

Te puede interesar: