Importancia De La Economía Doméstica: Ordena Tu Hogar Y Gana Tranquilidad

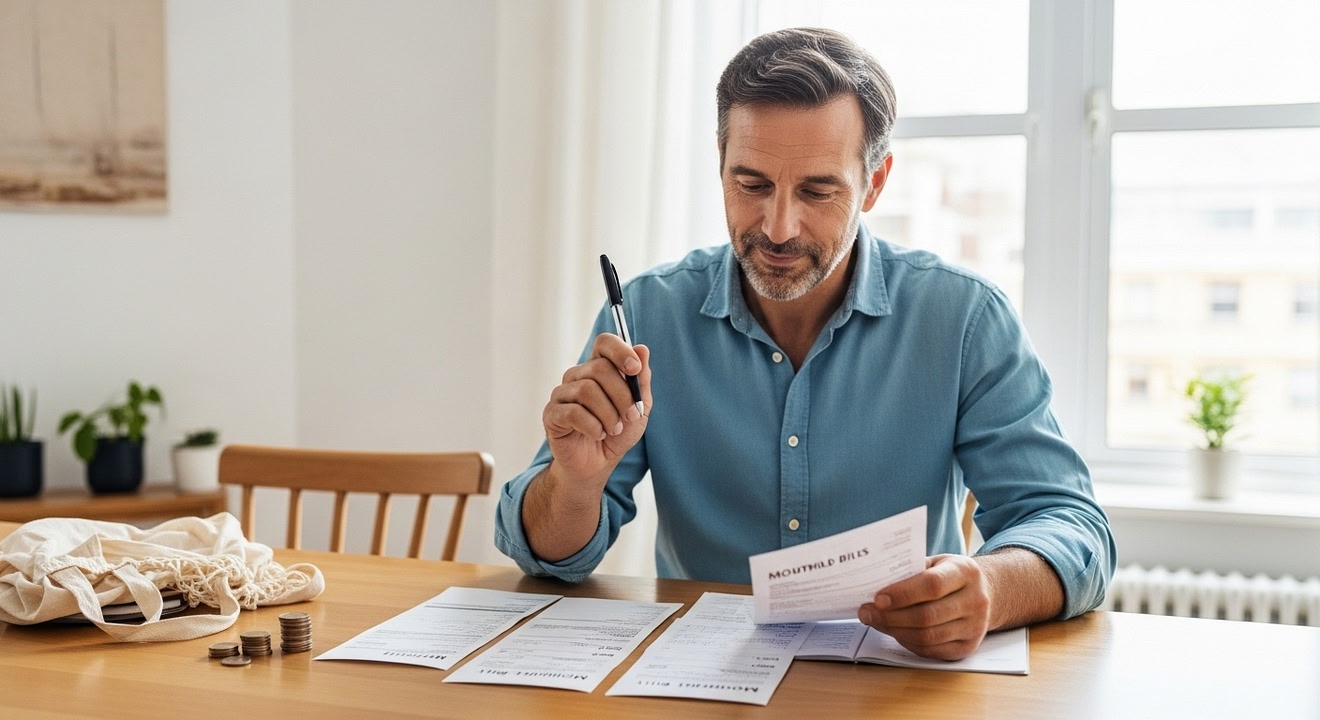

¿Te ha pasado que el dinero entra, pero desaparece sin que entiendas muy bien cómo? Esa sensación de “algo no cuadra” es más común de lo que parece. Y casi siempre tiene una raíz clara: falta de organización en la economía doméstica.

La importancia de la economía doméstica no está solo en ahorrar. Está en algo mucho más valioso: darte control, reducir estrés y permitir que tu familia tome decisiones con más calma. Cuando un hogar entiende sus ingresos, sus gastos y sus prioridades, deja de vivir al día y empieza a construir estabilidad.

Hablar de economía doméstica o economía familiar no es hablar de números fríos. Es hablar de tu vida diaria: la compra del supermercado, los recibos, los imprevistos, los gastos escolares, las pequeñas fugas de dinero y también los objetivos que quieres alcanzar.

Si alguna vez has sentido que administrar la casa es una carrera constante contra el desorden financiero, este contenido te va a ayudar. Aquí vas a entender qué es, por qué importa tanto y cómo puedes mejorarla sin complicarte.

- ¿Qué es la economía doméstica y qué significa?

- ¿Cuál es la importancia de la economía doméstica en el hogar?

- ¿Qué es la economía familiar y por qué es importante?

- ¿Qué son las economías domésticas?

- ¿Cuál es la importancia económica de la familia?

- ¿Por qué es importante la economía doméstica en cuarto de primaria?

- ¿Qué es la economía y cuál es su importancia en el hogar?

- Consejos para mejorar la organización de la economía doméstica

- Conclusión

¿Qué es la economía doméstica y qué significa?

La economía doméstica es la forma en que una familia o un hogar organiza sus recursos para cubrir sus necesidades. En palabras simples, consiste en administrar bien el dinero, el tiempo y los bienes del hogar para vivir con equilibrio.

Cuando hablamos de economía doméstica, no nos referimos solo al dinero que entra por un sueldo. También hablamos de cómo se reparte ese dinero, qué gastos son prioritarios, qué compras se pueden posponer y cómo se evita que pequeños descuidos se conviertan en problemas grandes.

Su significado va más allá de “ahorrar todo lo posible”. De hecho, una economía doméstica sana no es la que recorta sin pensar, sino la que sabe decidir. Porque ahorrar mal también puede generar tensión: privarte de necesidades básicas, comprar barato y salir caro, o vivir con culpa cada vez que hay un gasto inesperado.

En una casa, la economía funciona como una especie de mapa. Si lo tienes, sabes hacia dónde vas. Si no lo tienes, cada gasto te empuja en una dirección distinta. Por eso la organización económica del hogar no es un lujo, sino una base para la estabilidad cotidiana.

Fuentes De Ingresos De China: Sectores Clave Y Tendencias Económicas

Fuentes De Ingresos De China: Sectores Clave Y Tendencias EconómicasEconomía doméstica: qué incluye realmente

La economía doméstica abarca varios elementos que suelen mezclarse entre sí. Incluye los ingresos, los gastos fijos, los gastos variables, el ahorro, las deudas y la planificación de compras. También incluye decisiones no monetarias, como repartir tareas, optimizar el tiempo y evitar desperdicios.

Por ejemplo, una familia que planifica sus comidas no solo ahorra dinero. También reduce estrés, desperdicio de alimentos y compras impulsivas. Esa es la lógica de la economía doméstica: hacer que cada recurso rinda más.

¿Cuál es la importancia de la economía doméstica en el hogar?

La importancia de la economía doméstica en el hogar es enorme porque afecta directamente la estabilidad emocional y material de la familia. Cuando las finanzas están desordenadas, el problema no se queda en la cuenta bancaria: se nota en las discusiones, en la ansiedad y en la sensación de vivir apagando incendios.

Un hogar con buena organización económica tiene más capacidad para responder a imprevistos. Una avería, una enfermedad o una subida de precios no se viven igual cuando existe un pequeño fondo de emergencia. Ese margen cambia la experiencia completa del problema.

Además, la economía doméstica ayuda a tomar decisiones con criterio. No todo gasto es malo. El problema aparece cuando se gasta sin revisar prioridades. La diferencia entre una casa agobiada y una casa equilibrada suele estar en algo muy simple: saber qué entra, qué sale y qué se puede ajustar.

También tiene un impacto directo en la convivencia. Cuando todos entienden las reglas básicas del presupuesto del hogar, hay menos confusión. Los niños aprenden el valor del dinero, los adultos coordinan mejor sus decisiones y el ambiente se vuelve más predecible.

En resumen, su importancia está en que convierte el dinero en una herramienta útil, en lugar de dejarlo como una fuente constante de tensión. Y eso, en el día a día, se nota muchísimo.

Beneficios concretos en la vida diaria

- Permite cubrir necesidades básicas sin improvisar.

- Reduce discusiones por dinero dentro de la familia.

- Ayuda a crear hábitos de ahorro sostenibles.

- Facilita afrontar imprevistos con menos estrés.

- Mejora la planificación de compras y pagos.

¿Qué es la economía familiar y por qué es importante?

La economía familiar es, en esencia, la gestión de los recursos de una familia para sostener su vida cotidiana y alcanzar objetivos comunes. A veces se usa como sinónimo de economía doméstica, y en la práctica ambas expresiones se relacionan mucho. La diferencia más útil está en el enfoque: “familiar” pone más énfasis en el grupo humano; “doméstica”, en la organización del hogar.

¿Por qué es importante? Porque una familia no solo necesita dinero para sobrevivir, sino para planificar. La economía familiar permite decidir si conviene ahorrar para estudios, pagar una deuda, cambiar un electrodoméstico o reservar una parte para emergencias. Sin esa visión, cada decisión se toma por urgencia y no por estrategia.

Además, la economía familiar es importante porque enseña hábitos. Los hijos aprenden observando. Si ven que en casa se compara antes de comprar, se evita el despilfarro y se habla del dinero con naturalidad, crecerán con una relación más sana con las finanzas.

Otro punto clave es que fortalece la cooperación. Cuando la familia entiende que el presupuesto es compartido, deja de funcionar la lógica del “cada uno por su lado”. Eso no significa que todos gasten igual, sino que todos entienden el mismo objetivo: sostener el bienestar común.

La economía familiar importa porque convierte la administración del dinero en una práctica de cuidado. No se trata solo de números. Se trata de proteger la tranquilidad del hogar y de construir una base más estable para el futuro.

¿Qué son las economías domésticas?

Cuando hablamos de “economías domésticas”, en plural, nos referimos a las distintas formas en que cada hogar organiza sus recursos según su realidad. No existe una sola manera correcta de hacerlo, porque no todos los hogares tienen los mismos ingresos, necesidades o prioridades.

Una economía doméstica puede estar orientada a una familia con hijos, a una pareja joven, a una persona que vive sola o a un hogar donde conviven varias generaciones. Cada caso requiere decisiones distintas. Por eso es tan importante no copiar fórmulas ajenas sin adaptarlas.

En la práctica, las economías domésticas se diferencian por cómo se distribuyen los recursos. Algunas familias priorizan pagar deudas rápido. Otras prefieren construir ahorro antes de hacer compras grandes. Otras necesitan controlar al máximo los gastos variables porque sus ingresos cambian cada mes.

La clave está en entender que la economía del hogar no es rígida. Debe adaptarse a la realidad de cada casa. Lo que funciona en una familia puede no servir en otra. Por eso el verdadero objetivo no es tener un sistema perfecto, sino uno que sea claro, realista y sostenible.

| Elemento | Qué significa | Por qué importa |

|---|---|---|

| Ingresos | Dinero que entra al hogar | Define el margen real de gasto |

| Gastos fijos | Pagos recurrentes como alquiler o recibos | Ayudan a prever obligaciones mensuales |

| Gastos variables | Compras que cambian cada mes | Son los más fáciles de desordenar |

| Ahorro | Dinero reservado para objetivos o imprevistos | Da seguridad y capacidad de respuesta |

| Deudas | Compromisos financieros pendientes | Pueden desequilibrar el presupuesto si no se controlan |

Entender estas piezas te permite ver tu hogar como un sistema. Y cuando ves el sistema, dejas de reaccionar y empiezas a decidir.

¿Cuál es la importancia económica de la familia?

La familia tiene una importancia económica enorme porque es una de las primeras unidades donde se producen, distribuyen y administran recursos. Aunque muchas veces no se piense así, la familia funciona como un pequeño centro de decisión económica dentro de la sociedad.

Su importancia económica no se limita al consumo. La familia también educa en hábitos financieros, transmite valores sobre el trabajo, enseña a priorizar y define patrones de gasto que pueden durar generaciones. Lo que se aprende en casa suele repetirse fuera de ella.

Además, la familia sostiene gran parte del bienestar cotidiano. Es el espacio donde se cubren necesidades básicas como alimentación, vivienda, ropa, salud y educación. Si la familia no organiza bien sus recursos, todo ese equilibrio se vuelve frágil.

Desde una perspectiva más amplia, la familia también influye en la economía general. Consume productos, demanda servicios, ahorra, invierte y participa en el mercado laboral. Por eso su papel no es menor: una familia financieramente ordenada suele tomar decisiones más estables y menos impulsivas.

La importancia económica de la familia está, entonces, en dos niveles. Primero, en la vida privada del hogar. Segundo, en su impacto social y económico más amplio. Cuando una familia funciona mejor, también mejora su capacidad de aportar al entorno.

La familia como escuela financiera

Muchas personas aprenden sobre dinero cuando ya tienen problemas. Y eso suele salir caro. La familia puede evitarlo si enseña desde temprano a distinguir entre necesidad y deseo, a esperar antes de comprar y a valorar el esfuerzo que hay detrás del ingreso.

Esas lecciones no necesitan discursos largos. Se enseñan con ejemplos diarios: hacer una lista antes de ir al supermercado, comparar precios, explicar por qué se pospone una compra o mostrar cómo se ahorra para un objetivo concreto.

¿Por qué es importante la economía doméstica en cuarto de primaria?

En cuarto de primaria, la economía doméstica se enseña porque los niños ya pueden comprender ideas básicas sobre dinero, necesidades, ahorro y consumo responsable. A esa edad, aprender estos conceptos no solo tiene valor escolar, sino también práctico para su vida diaria.

Es importante porque los niños empiezan a desarrollar pensamiento más organizado. Pueden entender que el dinero no es infinito, que hay prioridades y que algunas decisiones implican renunciar a otras. Esa comprensión temprana les ayuda a formar hábitos más responsables.

Además, la economía doméstica en cuarto de primaria conecta con situaciones que ellos ya conocen: la compra de alimentos, el uso de la luz, el cuidado de materiales, el ahorro para un juguete o el valor de no desperdiciar. No es una teoría lejana; es una forma de leer su entorno.

También favorece habilidades transversales. Aprenden a clasificar, comparar, ordenar y planificar. Y, sin darse cuenta, desarrollan una relación más consciente con los recursos. Eso es valioso porque el aprendizaje financiero temprano reduce errores futuros.

En esa etapa, lo importante no es convertir a los niños en expertos en finanzas, sino sembrar una base. Si entienden desde pequeños que cada decisión tiene un coste, crecerán con más criterio y menos impulsividad.

Ejemplos sencillos para niños

- Hacer una lista de la compra y distinguir entre necesidad y capricho.

- Ahorrar monedas en una alcancía para un objetivo pequeño.

- Comparar dos productos y elegir el más conveniente.

- Entender por qué se apagan luces o se evita el desperdicio de agua.

- Reconocer que el dinero del hogar tiene límites.

¿Qué es la economía y cuál es su importancia en el hogar?

La economía, en sentido general, es la forma en que las personas y las sociedades administran recursos limitados para cubrir necesidades. En el hogar, esa idea se vuelve muy concreta: tienes unos ingresos limitados y muchas decisiones por tomar.

Su importancia en el hogar es evidente porque todo gira alrededor de la elección. ¿Gastas ahora o ahorras para después? ¿Compras algo nuevo o reparas lo que ya tienes? ¿Pagas una deuda o haces otra compra? La economía doméstica te ayuda a responder con criterio, no con impulso.

Cuando entiendes la lógica económica del hogar, cambias tu forma de consumir. Empiezas a notar fugas pequeñas que antes pasaban desapercibidas: suscripciones que no usas, compras duplicadas, desperdicio de comida, intereses por retrasos o gastos por falta de planificación.

La economía en casa también ayuda a crear seguridad. Y esa seguridad no es solo financiera. Es mental. Saber que tienes un plan reduce la ansiedad y te permite pensar mejor. Esa paz es uno de los beneficios menos visibles, pero más importantes.

En definitiva, la economía en el hogar es importante porque transforma la improvisación en organización. Y cuando eso ocurre, la vida diaria se vuelve más ligera.

Consejos para mejorar la organización de la economía doméstica

Mejorar la economía doméstica no exige cambios dramáticos. De hecho, los resultados más sólidos suelen venir de ajustes simples y sostenibles. Lo importante no es hacer todo perfecto desde el primer día, sino crear un sistema que puedas mantener.

El primer paso es conocer tu situación real. Muchas familias creen que tienen un problema de ingresos, cuando en realidad tienen un problema de seguimiento. Si no sabes exactamente cuánto entra y cuánto sale, cualquier decisión será incompleta.

Después, conviene separar los gastos por categorías. Esto te da claridad y evita que el dinero se mezcle sin control. También te permite detectar en qué área se está yendo más de lo previsto.

Otro punto clave es revisar compras impulsivas. No se trata de prohibirte todo, sino de poner un pequeño filtro antes de gastar. A veces, una pausa de 24 horas evita compras que luego parecen innecesarias.

Por último, la organización económica funciona mejor cuando participa toda la familia. Si una sola persona carga con todo, el sistema se vuelve frágil. En cambio, cuando hay acuerdos comunes, la economía del hogar se vuelve más estable y más fácil de sostener.

Acciones prácticas que puedes empezar hoy

- Anota durante un mes todos tus gastos, incluso los pequeños.

- Define un presupuesto básico para comida, transporte y hogar.

- Reserva una cantidad fija para imprevistos, aunque sea pequeña.

- Haz una lista antes de comprar y respétala.

- Revisa suscripciones, servicios y pagos automáticos que no uses.

- Habla en familia sobre objetivos económicos concretos.

Si quieres un cambio real, empieza por una pregunta simple: ¿qué gasto de tu casa podrías controlar mejor esta semana? Esa pregunta vale más que muchas promesas porque te obliga a mirar la realidad.

Conclusión

La importancia de la economía doméstica está en algo muy claro: te ayuda a vivir con más orden, menos tensión y más capacidad de decisión. No se trata solo de ahorrar dinero, sino de administrar mejor la vida cotidiana del hogar.

Cuando entiendes qué es la economía doméstica, qué significa la economía familiar y por qué su papel es tan importante, dejas de ver el dinero como un enemigo o como una fuente de estrés permanente. Empiezas a verlo como una herramienta que puede darte estabilidad.

Y esa estabilidad cambia mucho. Mejora la convivencia, facilita la planificación, reduce la ansiedad y enseña a los niños valores que les servirán toda la vida. En casa, la economía no es un tema secundario: es una base silenciosa que sostiene casi todo.

Si hoy sientes desorden, no necesitas hacerlo perfecto. Solo necesitas empezar a observar, anotar y decidir mejor. Ahí es donde realmente comienza la transformación.

Porque al final, una buena economía doméstica no solo cuida el bolsillo. También cuida la tranquilidad de tu hogar.

Deja una respuesta

Te puede interesar: